24小時(shí)服務(wù)熱線

24小時(shí)服務(wù)熱線| 基于稅務(wù)因素考量下的股權(quán)退出路徑選擇分析——股轉(zhuǎn)與減/撤資 | |||||||||||||||

| 來源: 發(fā)布日期:2021-10-23 人氣:1066 | |||||||||||||||

|

案例:

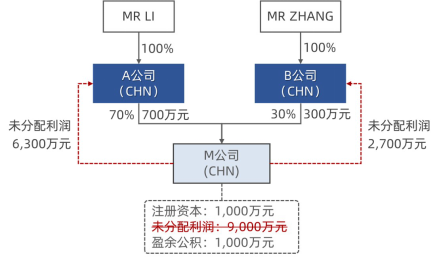

(如圖1所示↑)張先生通過深圳的B公司(有限責(zé)任公司)與李先生所持有的上海A公司共同在深圳成立了M公司(有限責(zé)任公司),注冊(cè)資本1,000萬元,A公司持股70%,對(duì)應(yīng)初始投資成本700萬元,B公司持股30%,對(duì)應(yīng)初始投資成本300萬元。 后因經(jīng)營理念不合,B公司擬退出M公司的合作經(jīng)營。截至B公司擬退出時(shí)點(diǎn),M公司賬面累計(jì)未分配利潤為9,000萬元,累計(jì)法定盈余公積為1,000萬元(假定不考慮M公司負(fù)債情況),累計(jì)凈資產(chǎn)11,000萬元,假定B公司擬以凈資產(chǎn)價(jià)值11,000萬元退出收回投資。 01.B公司選擇“直接轉(zhuǎn)讓股權(quán)”的方式退出 1)涉稅分析: 假定B公司選擇直接轉(zhuǎn)讓股權(quán)的方式退出M公司的經(jīng)營,按照現(xiàn)行稅法的規(guī)定,B公司的股權(quán)轉(zhuǎn)讓不涉及增值稅和土地增值稅問題,僅需要繳納企業(yè)所得稅和印花稅(涉稅金額較小,本文暫不作考量)。 稅務(wù)處理上,按照《國家稅務(wù)總局關(guān)于貫徹落實(shí)企業(yè)所得稅法若干稅收問題的通知》(國稅函【2010】79號(hào),“79號(hào)文”)的規(guī)定,B公司需要根據(jù)股權(quán)轉(zhuǎn)讓收入扣除股權(quán)初始投資成本后的金額計(jì)征企業(yè)企業(yè)所得稅,且股權(quán)初始投資成本不得扣減M公司的股東留存收益按照B公司注冊(cè)資本對(duì)應(yīng)比例的部分。 2)涉稅金額 依據(jù)上述分析,B公司直接股權(quán)轉(zhuǎn)讓方式下涉及企業(yè)所得稅金額為:(11,000×30%-300)×25%=750萬元。 02.B公司選擇“先分紅再股轉(zhuǎn)”的方式退出 1)涉稅分析

(如圖2所示↑)鑒于留存收益金額不能再股轉(zhuǎn)前扣除,那么B公司可以選擇“先分紅再股轉(zhuǎn)”的方式實(shí)施退出。但是需要注意的是,按照公司法的相關(guān)規(guī)定法定盈余公積金原則上不能用于股東的利潤分配,所以采用先分紅再股轉(zhuǎn)的方式B公司只能分掉對(duì)應(yīng)到未分配利潤的部分。分紅之后,M公司凈資產(chǎn)將調(diào)減相應(yīng)金額價(jià)值。 B公司取得M公司的分紅可按照《企業(yè)所得稅法》第二十六條規(guī)定適用居民企業(yè)之間的股息、紅利等權(quán)益性投資收益免稅的政策。 2)涉稅金額 M公司分紅后,B公司對(duì)應(yīng)的凈資產(chǎn)份額為600萬元((11,000-9,000)×30%),B公司先分紅后股轉(zhuǎn)方式下涉及企業(yè)所得稅金額為:(600-300)×25%=75萬元。 03.B公司選擇“先轉(zhuǎn)增資本再股轉(zhuǎn)”的方式退出 1)涉稅分析

(如圖3所示↑)盡管按照公司法的規(guī)定法定盈余公積不得用于股東利潤分配,但是可以用于轉(zhuǎn)增資本。因此B公司可以轉(zhuǎn)換分紅方式,通過先未分配利潤和盈余公積轉(zhuǎn)增資本再股轉(zhuǎn)的方式實(shí)施退出。首先,M公司未分配利潤和盈余公積轉(zhuǎn)增資本按照分步交易原則需要按照先分配再投資進(jìn)行稅務(wù)處理。其次,B公司取得分紅可依據(jù)《企業(yè)所得稅法》第二十六條規(guī)定適用居民企業(yè)之間的股息、紅利等權(quán)益性投資收益免稅的政策。 最終的結(jié)果就是,B公司一邊分紅適用免稅,另一邊通過轉(zhuǎn)增增加股權(quán)的計(jì)稅基礎(chǔ)。但是該方式下仍然需要關(guān)注到的是,按照公司法的相關(guān)規(guī)定,法定盈余公積金轉(zhuǎn)增后所留存的金額不得低于轉(zhuǎn)增前公司注冊(cè)資本的25%。這意味著M公司1,000萬元的法定盈余公積最多只能轉(zhuǎn)增750萬元,對(duì)應(yīng)B公司部分為225萬元,轉(zhuǎn)增后B公司的股權(quán)計(jì)稅基礎(chǔ)為3,225萬元。 2)涉稅金額 B公司先轉(zhuǎn)增資本后股轉(zhuǎn)方式下涉及企業(yè)所得稅金額為:(3,300-3,225)×25%=18.75萬元。 04.B公司選擇“撤資”的方式退出 1)涉稅分析 從前面的分析結(jié)果來看,股權(quán)轉(zhuǎn)讓方式下會(huì)面臨盈余公積無法消化干凈而導(dǎo)致對(duì)該部分盈余公積金額征稅的情形。但如果B公司轉(zhuǎn)換下退出的思路,從股轉(zhuǎn)的思路切換到撤資的方式上來,則可能產(chǎn)生不一樣的稅收結(jié)果。 根據(jù)《國家稅務(wù)總局關(guān)于企業(yè)所得稅若干問題的公告》(國家稅務(wù)總局公告2011年第34號(hào),“34號(hào)公告”)的規(guī)定:“投資企業(yè)從被投資企業(yè)撤回或減少投資,其取得的資產(chǎn)中,相當(dāng)于初始出資的部分,應(yīng)確認(rèn)為投資收回;相當(dāng)于被投資企業(yè)累計(jì)未分配利潤和累計(jì)盈余公積按減少實(shí)收資本比例計(jì)算的部分,應(yīng)確認(rèn)為股息所得;其余部分確認(rèn)為投資資產(chǎn)轉(zhuǎn)讓所得。”這意味著無論是在工商還是稅法層面,通過撤資的方式退出,B公司可以實(shí)現(xiàn)盈余公積的100%收回而不受比例限制。 2)涉稅金額 B公司通過撤資方式收回的3,300萬元中,按照34號(hào)公告的規(guī)則,有300萬元屬于投資成本收回,剩余3,000萬元屬于股息紅利所得,仍然可以適用居民企業(yè)之間權(quán)益性投資收益免稅的政策。因此,B公司在撤資方式的企業(yè)所得稅稅負(fù)為0。 B公司四種退出方式選擇下的企業(yè)所得稅稅負(fù)情況匯總?cè)缦卤硎荆?/p>

資本運(yùn)營過程中涉及到在資本退出環(huán)節(jié)如何選擇一種既能達(dá)到商業(yè)目的又能降低退出稅收成本的方式是一項(xiàng)對(duì)技術(shù)要求比較高的工作。除了稅收成本的考量,也需要關(guān)注不同退出方式下可能面臨的障礙和差異。比如先分紅或先轉(zhuǎn)增再股轉(zhuǎn)的方式,如果股權(quán)架構(gòu)中涉及到自然人股東,由于自然人股東的分紅無法享受免稅待遇所以可能會(huì)引起其反彈和敏感。而撤資的方式盡管在大部分情形下稅收負(fù)擔(dān)較低,但是撤資在工商層面更為嚴(yán)苛,比如需要履行編制報(bào)表、通知全部債權(quán)人和登報(bào)等義務(wù)。所以,一個(gè)較優(yōu)的資本退出方式不一定是稅收成本最低的方式,需要進(jìn)行綜合考量和分析。 合肥深度稅籌 專業(yè)稅務(wù)籌劃機(jī)構(gòu) |

籌劃")

籌劃")